Tháng 6 thị trường thép toàn cầu có chút biến động.Hãy cũng Thép Mạnh Hưng Phát tìm hiểu tổng quan về thị trường thép toàn cầu

Thị trường Mỹ cho thấy những dấu hiệu mạnh mẽ ở thị trường thép dài và thép dẹt, với một số nhà máy thông báo tăng giá.

Ở thị trường thép dài, giá giao dịch thép cuộn tăng cũng được thông báo bởi các công ty Nucor, Keystone Steel & Wire và Gerdau Long Steel North America. Các nguồn tin nói, để cho mức giá mới có cơ hội tăng ở thị trường Mỹ, sẽ cần một kết quả tích cực cho các nhà máy trong nước trong vụ điều tra mục 232. Thị trường thép thanh nhận thấy Ủy ban thương mại quốc tế Mỹ đưa ra quyết định cuối cùng kiên quyết trong vụ chống lại nhập khẩu thép thanh từ Thổ Nhĩ Kỳ và Nhật Bản. Kết quả là, thuế 5,39-8,17% đối với Thổ Nhĩ Kỳ và 206,43-209,46% đối với Nhật Bản sẽ được chính thức hóa.

Các nhà sản xuất thép thanh Trung Quốc đã và đang hưởng lợi nhuận cao nhất trong gần một thập kỷ và kết quả là đang giữ mức sản lượng cao. Điều này đã không ngăn cản những giao động giá cả gây ra bởi tâm lý thị trường tương lai thép thanh Thượng Hải. Những tháng nắng nóng hơn ở Trung Quốc đang đến có thể nhận thấy hoạt động xây dựng chậm hơn, mặc dù tồn kho giảm sẽ hỗ trợ giá trong tháng tới. Đồng thời, các khách hàng xuất khẩu có thể sẽ giữ cách tiếp cận thận trọng và giữ quan sát sát sao tới giá tương lai. Chào hàng cạnh tranh từ các nước như Thổ Nhĩ Kỳ cũng sẽ khiến cản giá chào hàng của Trung Quốc.

Có một vài lý do để cho rằng giá quặng sắt sẽ tăng vượt mức giá hiện tại, do cuối cùng nó đã tách riêng ra từ giá thép. Xuất khẩu sẽ giảm hơn chút trong tháng 7 do các nhà khai khoáng Úc đã tối ưu hóa xuất khẩu trong tháng 6 trước khi kết thúc năm tài chính. Tuy nhiên vẫn nhiều nguồn cung và các kho cảng quặng sắt ở Trung Quốc khá tốt trên 120 triệu tấn. Hơn nữa, sử dụng phế liệu đang tăng ở Trung Quốc và việc bảo dưỡng bảo trì nhà xưởng trong mùa hè ở các nhà máy cũng có thể làm hạ phần nào nhu cầu quặng sắt.

Về sản phẩm dài

Các nhà sản xuất thép thanh Trung Quốc đang có được một số điều kiện thị trường tốt nhất trong gần một thập kỷ qua, hưởng lợi từ lợi nhuận tốt và sự xóa bỏ các lò cảm ứng cạnh tranh. Nhu cầu người sử dụng cuối cùng với thép thanh chỉ được miêu tả là “ổn định”, nhưng thị phần thị trường tăng cộng với nguyên vật liệu thô rẻ hơn có nghĩa rằng các nhà máy Trung Quốc có vị trị tốt. Giá thép xây dựng thanh ở thị trường Bắc Kinh bình quân là 3.625 NDT/t ($533/t) trong tháng 5, tăng 7% so với tháng 4.

Giá xuất khẩu thép thanh của Trung Quốc trong tháng 5 tăng vọt 33% so với tháng trước lên $213,11/t. Ngày 8/6, lượng xuất khẩu thép thanh Trung Quốc đã lần đầu tiên vượt xuất khẩu HRC Trung Quốc do giá thép thanh vượt HRC ngày 19/4, được giúp đỡ bởi giá thép xây dựng tăng cao ở thời điểm nhu cầu cao theo mùa. Thường thì HRC ở Trung Quốc có giá cao hơn so với thép thanh.

Xuất khẩu thép cây và thép cuộn của Trung Quốc trong tháng 4 đạt 1,29 triệu tấn, giảm 63% so với 3,5 triệu tấn cùng kỳ năm trước, do các nhà sản xuất tập trung vào bán hàng trong nước và chào giá xuất khẩu được xem là quá cao bởi nhiều người mua.

Về cuộn (Coil)

Nhu cầu về cuộn thép ở hầu hết thị trường các khu vực đã không thuyết phục trong tháng qua nhưng các nhà sản xuất ở Châu Âu và Mỹ hy vọng sẽ thấy một số dấu hiệu tích cực khi mà khoảng thời gian nghỉ hè kết thúc. Tại Trung Quốc, cuộn cán nóng đã đảo ngược mối quan hệ lịch sử với thép thanh do nhu cầu sản xuất suy yếu.

Tại cuộc họp về thị trường thép Châu Âu ở Barcelona trong tháng 6, những người tham gia thị trường cho rằng có dấu hiệu rõ ràng là nhu cầu sản phẩm băng, dải quay trở lại. Thị trường được kỳ vọng sẽ cải thiện cho tới cuối quý 3, mặc dù tồn kho cao ở các nhà đầu cơ có thể sẽ hạn chế khả năng giá tăng.

Quyết định của Ủy ban Châu Âu trong tháng 6 về áp thuế chống trợ cấp đối với HRC Trung Quốc nhập khẩu từ 1,99% – 26,7% không được cho là có nhiều tác động. Các nhà xuất khẩu của Trung Quốc nói rằng dù sao thì họ cũng không làm ăn nhiều với khách hàng Châu Âu và bán hàng sang khu vực này chỉ là tính chất cơ hội. EU chiếm dưới 4% lượng xuất khẩu thép thành phẩm của Trung Quốc trong tháng 4, số liệu của Hải quan Trung Quốc cho thấy.

Rất nhiều biến động ở Trung Quốc

Giá HRC trong nước Trung Quốc bình quân là 3.125 NDT/t ($460/t) trong tháng 5, tăng 2% so với tháng 4 nhưng giảm 18% so với tháng 2, là tháng mạnh nhất tính cho tới giờ trong năm 2017. Giá HRC trong nước biến động nhiều trong tháng 6, từ 3.110 NDT/t tăng lên 3.380 NDT/t. HRC xuất khẩu của Trung Quốc bình quân là $426,3/t FOB trong tháng 5, giảm 1% so với $428,4/t FOB trong tháng 4.

Các nhà xuất khẩu HRC Trung Quốc đã thử nghiệm các khách hàng Châu Á với mức giá $440/t FOB Trung Quốc vào giữa tháng 6 do giá trong nước tăng nhưng ít có sự chấp nhận. Đầu tháng 6, các nhà máy Trung Quốc buộc phải cắt giảm giá $5/t để thu hút người mua nhưng khách hàng ở Hàn Quốc, Việt Nam và Pakistan vẫn đứng bên lề, vì cho rằng giá trong nước có thể sẽ giảm nhanh.

Giá xuất khẩu HRC Trung Quốc trong tháng 1 – tháng 3 bình quân trên $250/t, mức cao nhất kể từ tháng 4/2016. Giá HRC Đông Nam Á phục hồi đạt $241,73/t trong tháng 5, từ mức $190,77/t trong tháng 4, dựa trên giá HRC giao CFR cảng Asean của TSI.

Phế liệu và nguyên liệu thô

Khoảng thời gian trầm lắng hàng năm đã tác động đến thị trường phế liệu do nhiều thành phần thị trường nghỉ chơi để quan sát kỳ nghỉ lễ tôn giáo ở nhiều nơi trên thế giới, bao gồm thị trường lớn Thổ Nhĩ Kỳ. Điều này dẫn đến giá giữ ở mức $270-275/t trong tháng qua. Theo Platts, giá nhập khẩu thép phế của Thổ Nhĩ Kỳ bình quân là $272,67/t CFR Thổ Nhĩ Kỳ trong tháng 5, tăng $3,48/t so với tháng trước. Giá giao ngay phế liệu giữ ở mức $275/t vào giữa tháng 6.

Các nhà máy thép Thổ Nhĩ Kỳ nhập khẩu 5,93 triệu tấn thép phế trong 4 tháng đầu năm, tăng 7,2% so với cùng kỳ năm ngoái. EU là nơi cung cấp phế liệu lớn nhất của Thổ Nhĩ Kỳ với tổng lượng 3,95 triệu tấn, tăng 21,1% so với năm trước. Thổ Nhĩ Kỳ nhập khẩu 979.000 tấn phế từ Mỹ trong khoảng thời gian đó, giảm 13,6% so với năm trước, nhập khẩu từ khu vực CIS giảm mạnh hơn, khoảng 40%. Nhập khẩu phế liệu tăng đã phản ánh sản lượng tăng từ các lò điện hồ quang, tăng 16,4% lên 8 triệu tấn, còn sản lượng ở các lò chuyển ôxy tăng 3,8% lên 3,8 triệu tấn.

Giá quặng sắt tách riêng ra từ thép thanh Trung Quốc

Giá quặng sắt tiếp tục xu hướng đi xuống kể từ cuối tháng 3, bình quân đạt $61,55/t CFR trong tháng 5, và giữ ở mức $60-63/t trong hầu hết tháng 6.Giá đã tách riêng ra từ giá thép trong nước Trung Quốc sau khi tăng vọt trong quý đầu năm.

Nhu cầu quặng sắt nói chung bắt đầu suy yếu khi vào các tháng nắng nóng ở Trung Quốc các nhà máy có xu hướng tiến hành bảo trì nhà xưởng và hoạt động xây dựng chậm lại.

Quý tháng 4-tháng 6 là một quý đặc biệt mạnh mẽ về sản xuất và xuất khẩu quặng sắt ở Úc và Brazil. Năm tài chính của Úc kết thúc vào ngày 30/6 cũng thúc đẩy các nhà sản xuất tối ưu hóa bán hàng.

Giá thép tấm thương phẩm dịch chuyển theo hướng khác nhau trong suốt tháng 5 và đầu tháng 6, với các thị trường Châu Á chiếm ưu thế so với các thị trường quốc tế lớn khác.

Vào tuần cuối tháng 5, thị trường xuất khẩu thép tấm nặng của Trung Quốc chứng kiến giá tăng đáng kể do các nhà máy lớn của Trung Quốc phản ứng với giá trong nước tăng và thị trường thép tương lai mạnh mẽ.

Thị trường trong nước Trung Quốc mạnh lên cũng đã đẩy chào giá tăng ở Đông Nam Á. Đánh giá của Platts đối với tấm thương phẩm Q235/SS400 dày 12-25mm, hoặc tương đương, vào cuối tháng 5 là $450-460/t CFR Đông Á, tăng từ $430-450/t CFR một tháng trước.

Tại Mỹ, giá thép tấm bị áp lực vào cuối tháng 5/đầu tháng 6 với các đơn đặt hàng giảm giữa bối cảnh sự không ổn định ở các trung tâm dịch vụ.

Về sản lượng

Ấn Độ, Thổ Nhĩ Kỳ và Brazil có sản lượng thép thô tăng mạnh trong tháng 5, trong khi sự tăng lên của Trung Quốc tính cho tới giờ phản ánh tăng ở sản lượng thép dài sau khi đóng cửa lò cảm ứng.

Ấn Độ tiếp tục nâng sản lượng trong tháng 5 tăng 6,4% so với cùng kỳ năm trước đạt 8,5 triệu tấn, và đạt 41,8 triệu tấn trong 5 tháng đầu năm, tăng 7,4% so với cùng kỳ năm trước, nhưng nước này cũng đã và đang tăng cường xuất khẩu. Nhu cầu và tiêu thụ, cùng với hoạt động khai thác quặng sắt, giảm dần trong suốt mùa mưa của Ấn Độ. Một số nhà máy lợi dụng cơ hội để tiến hành bảo trì nhưng sản lượng thép vẫn giữ ở mức cao.

Sản lượng thép thô của Trung Quốc trong 5 tháng đầu năm tăng 4,4% so với năm trước đạt 346,8 triệu tấn, cao hơn nhiều so với hầu hết dự đoán hồi đầu năm. Với việc xóa bỏ hoàn toàn công suất lò cảm ứng trong vòng 2 tháng tới, sản lượng tháng 6 vẫn cao.

Lợi nhuận tăng mạnh, đặc biệt là đối với các nhà sản xuất thép thanh, có thể sẽ giữ sản lượng cao trong 2 tháng tới, và các nhà máy có thể sẽ chọn hoãn bảo dưỡng trong mùa hè cho tới khi thị trường hạ nhiệt. Tồn kho thép giảm mạnh ở Trung Quốc sẽ đảm bảo sản lượng vẫn tăng. Các kho thép đã giảm 45% trong 4 tháng đầu năm.

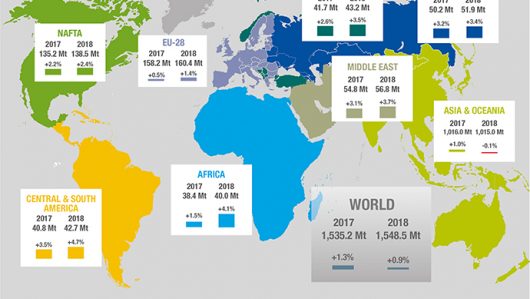

Sản lượng thép thô của 67 quốc gia báo cáo tới Hiệp hội Thép Thế giới là 143,3 triệu tấn trong tháng 5, tăng 2,0% so với tháng 5/2016. Sản lượng bình quân ngày trong tháng 5 đạt 4,62 triệu tấn, giảm so với mức 4,74 triệu tấ/ngày trong tháng 4. Tổng sản lượng 5 tháng đầu năm đạt 695 triệu tấn, tăng 4,7% so với 664 triệu tấn cùng kỳ năm 2016. Sử dụng công suất toàn cầu trong tháng 5 là 71,8%, giảm từ 73,6% trong tháng 4, nhưng tăng so với 71,3% trong tháng 5/2016.

Nguồn : vsa.com.vn